Perusahaan Skala Besar Perlu Akuntan Publik

Jasa Pendaftaran Akun & Penayangan E Katalog LKPP

12 May 2023

PERUSAHAAN WAJIB LAPOR LKPM

15 May 2023

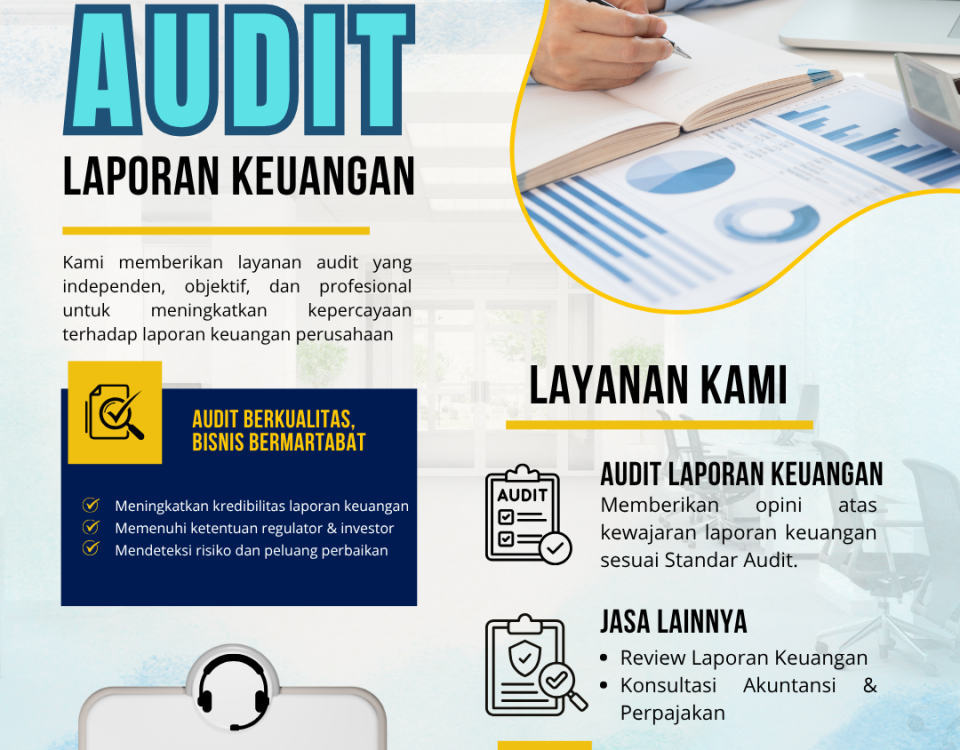

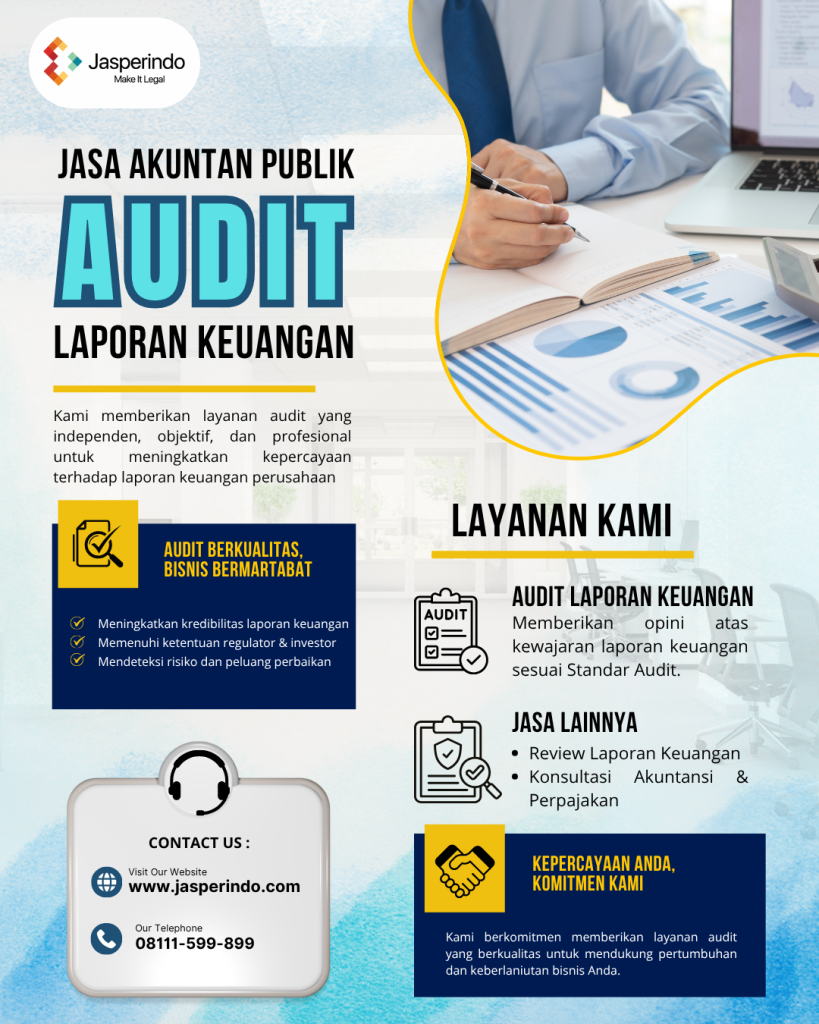

Audit atau pemeriksaan dalam arti luas bermakna evaluasi terhadap suatu organisasi, sistem, proses, atau produk. Audit dilaksanakan oleh pihak yang kompeten, objektif, dan tidak memihak, yang disebut auditor. Tujuannya adalah untuk melakukan verifikasi bahwa subjek dari audit telah diselesaikan atau berjalan sesuai dengan standar, regulasi, dan praktik yang telah disetujui dan diterima.

Sebuah perusahaan terutama perusahaan besar atau menengah yang sudah go Publik memiliki lebih dari seorang pemegang saham (pemilik/investor). Pada perusahaan tersebut tentunya terdapat system management yang menjalankan seluruh proses bisnis.

Untuk menjaga agar bisnis tetap bisa berjalan tanpa ada penyimpangan penggunaan atau laporan keuangan, Pemilik atau investor perusahaan tentunya perlu mengawasi dan membutuhkan informasi yang valid tentang aktivitas yang dilakukan olah manajemen di perusahaan tersebut. manajemen lalu menyusun laporan keuangan yang berisi semua aktivitas yang dilakukan pada perusahaan tersebut sebagai pertanggung jawaban terhadap majikannya (pemilik perusahaan).

Untuk menghindari adanya penyalahgunaan dalam laporan keuangan yang dibuat oleh management perusahaan, Pemilik perusahaan ini sebaiknya menggunakan jasa dari pihak ketiga untuk memeriksa laporan tersebut. Tujuannya untuk memastikan laporan yang dibuat ini wajar atau tidak wajar, merugikan atau tidak, dan orang atau lembaga yang diminta memeriksa laporan keuangan ini adalah Akuntan Publik.

Akuntan publik ini merupakan bagian dari jenis profesi akuntansi, sedangkan orang ahli akuntasi disebut auditor, dan tempat bekerja auditor adalah Kantor Akuntan Publik ( KAP ).

{kind=link}

{kind=link}

{kind=link}